本周日本央行发布的最新数据显示,日本10月企业商品价格指数(CGPI)年率提升3.4%,涨幅高于3.0%的市场预期,也高于9月的3.1%。

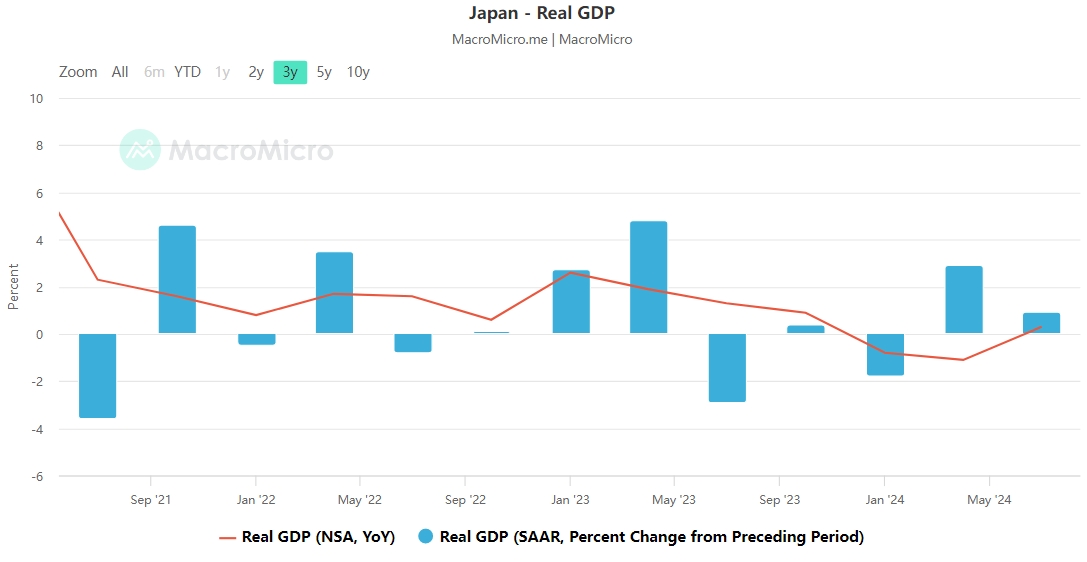

这是继上周3季度GDP(年化增幅提升0.9%)之后,日本经济升温的又一个数据佐证。

日本实际GDP 来源:MacroMicro

然而在周一(18日)备受期待的讲话中,日本央行行长植田和男并没有像部分市场人士认为的那样,给出未来政策紧缩的暗示。

当被问及下月议息会议的加息可能时,植田和男只是重复了近期言论:

“(央行)将根据经济和物价的改善,逐步调整货币政策的宽松程度……对于12月的会议,我们将在评估信息后做出正确决定。”

不够鹰派!市场人士点评说,好像他在告诉市场:即便日元大幅下跌,但他“不急”。

加息大门仍敞开

美元/日元因此在植田讲话过后,继续留在155一带的近期高位徘徊。

不过市场纹丝不动似乎是一种鹰派预期落空后的情绪化表现,因为从植田更多言论来看,日本央行年内加息的大门并未关闭。

他在讲话中指出:日本央行在实现2%的通胀目标方面取得了进展,这是再次加息的一个条件。

植田还特别提到:如果不根据货币宽松程度适当调整货币政策,可能会出现通胀急剧加速的情况,央行可能被迫迅速加息。

投资者更不应忘却,在日本央行7月会议意外加息前,植田和男也是持类似的开放态度,最后做出市场意料外的重大决定。

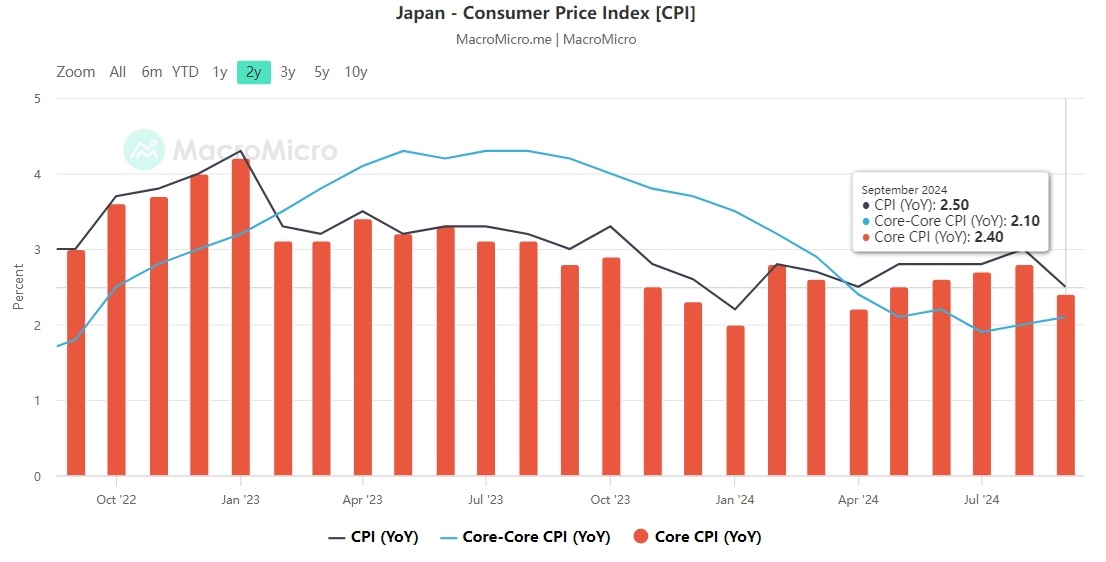

定于本周五(11月22日)早间发布的10月CPI数据表现,或许是12月加息机会能否继续保留的一个重要前提。

日本CPI年率变化 来源:MacroMicro

值得一提的是,已发布的东京地区10月整体CPI年率增幅降至1.8%,为5个月来首次偏离2%的央行目标。作为全国CPI的前瞻性指标,这对于通胀能否继续并非积极暗示。

12月会议憋大招?

日本央行据悉将在12月18-19日的年内最后一次政策会后,发布近30年来各种非常规货币宽松工具的利弊分析。

这是一项极具象征意义的研究,可视为超宽松货币政策的总结;多年后回看,甚至有可能是相关政策终结的符号。

更为关键的是,虽然审查结果不会影响短期货币政策决定,但报告内容可能带来一些央行“可以稳步推进货币政策正常化”的调查证据。

不过日本央行多半不会深究例如“大量持有ETF所需付出的成本”等棘手议题。如果这些讨论导致日本股市出现波动的话,那么(持有股票投资)损害央行资产负债表就是一项潜在损失。

另外,一直“边走边看”的日本央行也不太可能对中性利率(“不阻碍、不刺激经济增长”的利率)做出精确估计。

中性利率在哪里?

12月加不加息?中性利率在哪里?三菱日联集团非常应景地“解答”了市场最为关注的两个问题。

集团会长Kanetsugu Mike透露,该机构内部研究结果预测,日本央行可能在明年3月底前加息一次,并于明年4月到26年3月底期间再加息两次,将利率调升到1%的“中性水平”。

Mike认为,通胀升温和日元疲软是加息的必要前提,而日本企业和家庭部门的负债都不重,有能力应对利率提升带来的冲击。

不过他同时也提到,主要经济体货币政策分歧是目前最大的政策挑战:日本倾向加息,而欧美等西方经济体转向降息,需密切留意这种差别将如何影响全球经济和资本市场走向。

植田和男曾指出,导致7月加息的原因之一是日元疲软引发的通胀压力。目前日元兑美元又逼近当时低位,这难免不让市场产生类似联想。

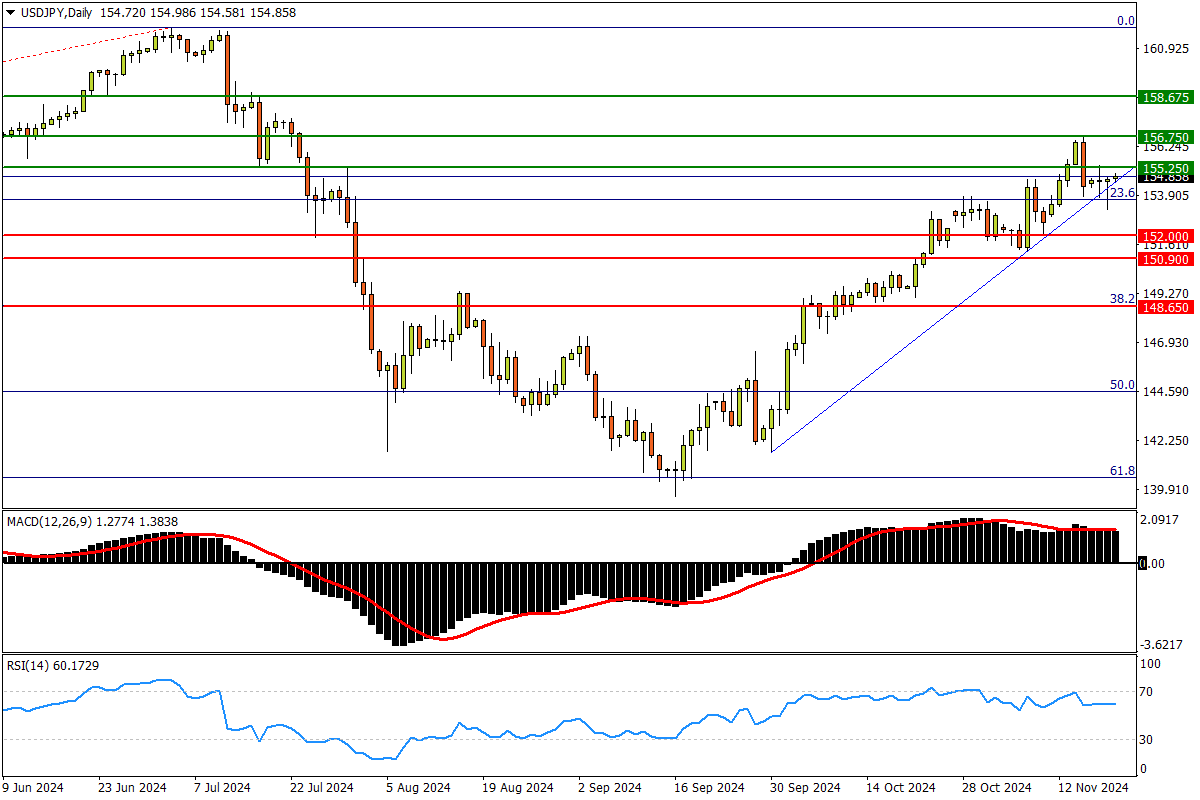

相关行情分析:美元/日元(USDJPY)

依然明显的美日利差(4.25%)促使汇价从套息交易解除引发的剧烈跌势中逐渐走出。

汇价当前虽然仍固守9月中旬来的反弹升势,但震荡指标新近发出顶背离信号,质疑涨势的持续力。

USDJPY Daily 来源:FXTM富拓MT4平台

下行风险来看,可重点关注5月3日、7月25日双针探底低位152.00至4月箱底/2月箱顶的密集成交区是否完好。跌漏将打破汇价上升常态,也将产生继7月高点之后,出现波段次高点的风险。

更多支撑关注去年1月-今年7月涨势的38.2%回撤位148.65。

反观上行机会,多头亟需收复7月18日低点/7月30日高点颈线位155.25,以重塑市场向上势头。随后还将再战156.75的本月高点(与5月中旬高点重合)。突破后还将依次瞄准5月高点157.70,以及7月16日高位158.80等阻力。

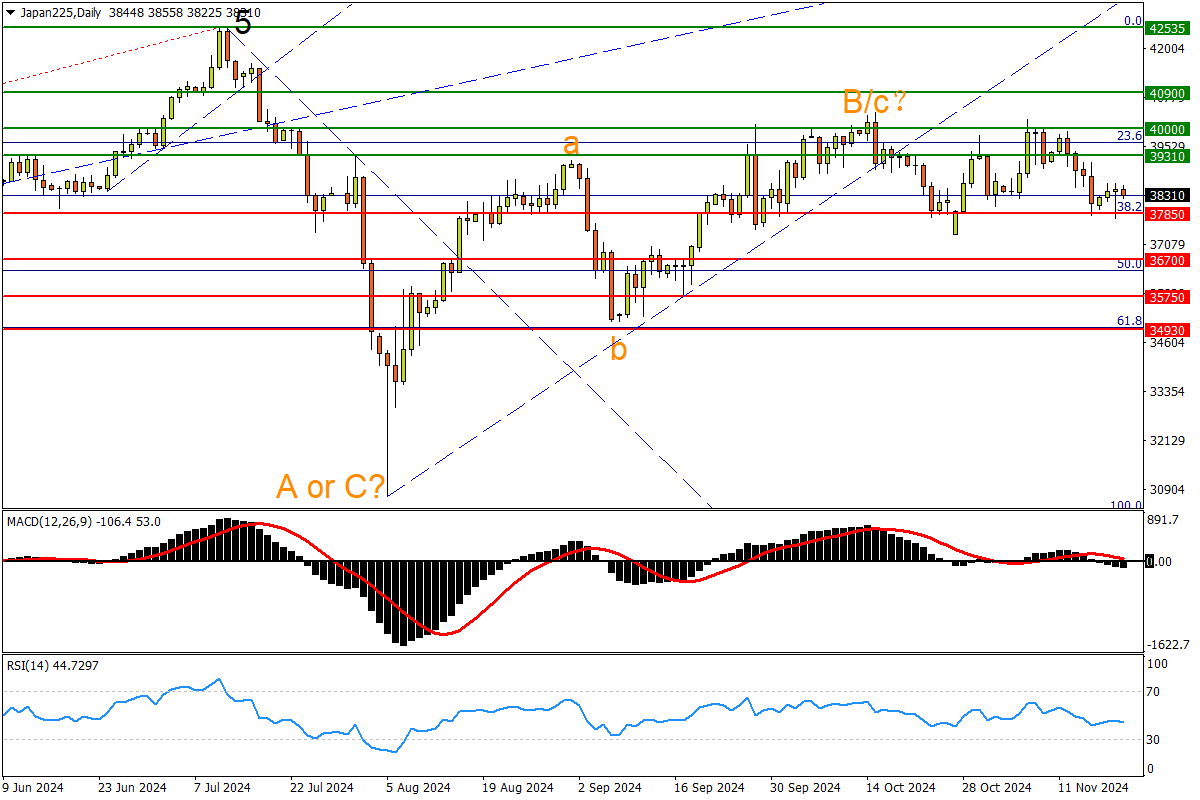

相关行情分析:日经225指数(JP225)

日股日经225指数同样处境微妙。股指10月即隐现开启C浪杀跌的风险,经历数次折返后,相关风险仍未解除,但下跌风险同样也没有充分释放。

JP225 Daily 来源:FXTM富拓MT4平台

如果去年10月起本轮涨势38.2%回撤位跌漏,那么上述转弱风险将瞬间放大;而且形态来看,最近两个月的波动也将完成“双顶”的打造。

后续支撑可关注4月回撤低点36700至涨势半分位一带。往下还有9月低点至61.8%回撤位34930予以充分承接。

上行机会来看,5-6月高位区39310至四万关口一带最近两月数次封闭上升空间,同时作为B浪高点,突破将缓解浪形上的转跌压力。

随后若能进一步攻上3月高点40900,那么多方将重新剑指42535的年内峰值。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'