英伟达(NVDA )定于2月26日(周三)美股盘后公布2025财年第四季度(截至2025年1月31日)财报。作为科技和人工智能(AI)领域的龙头企业,英伟达“放榜”是本周最受瞩目的大事之一。

财报前瞻

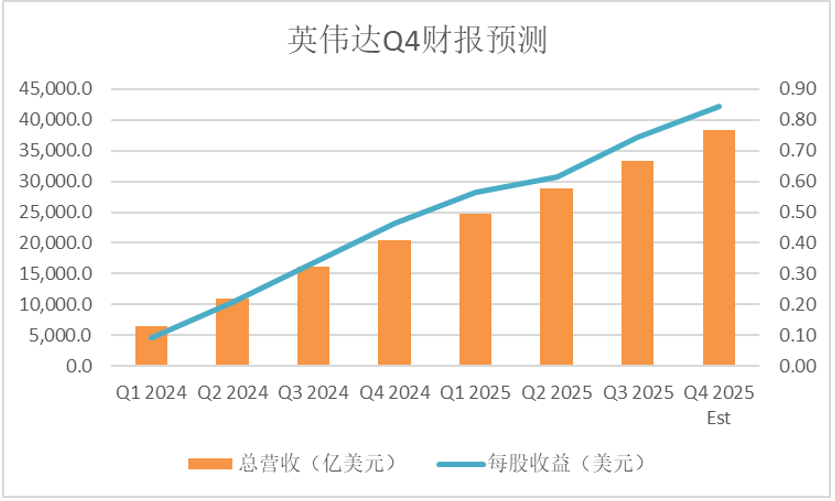

- 市场普遍预期英伟达第四季度总营收为2亿美元,略高于其自己预测的375亿美元(±2%),预计每股收益(EPS)为0.845美元,同比增长62%。

- 关键业务:由AI芯片(如H200和全新Blackwell芯片)需求驱动的数据中心业务是主要焦点。上一季度,这部分营收约占总营收的88%,预计此次将达到创纪录的330亿美元左右。

其他看点:

- Blackwell的需求情况:市场密切关注Blackwell芯片的生产和出货情况,英伟达称其为革命性突破。首席财务官克雷斯表示,这项业务将创造“数十亿美元”收入。

- 竞争和DeepSeek:中国DeepSeek- v3模型爆火导致英伟达股价2月初大幅下挫,该模型能以低得多的成本训练AI。英伟达对此事的评论将影响市场反应。

除了财报数据,市场还关注业绩指引。英伟达对下一财季(2026财年第一季度)的预测对于衡量其爆炸式增长能否持续或是否出现放缓的迹象至关重要。

下面我们来看财报和业绩指引对股价的影响:

- 在2024年8月发布的财报中,英伟达的营收和每股收益均超过预期,但股价收盘下跌了35%;在11月发布的财报中,英伟达的营收和每股收益也超过了预期,但股价下跌了0.23%。

由上可见,业绩指引对股价的影响很大,在业绩向好且指引乐观的情况下,该股绩后最大涨幅曾达到23%。

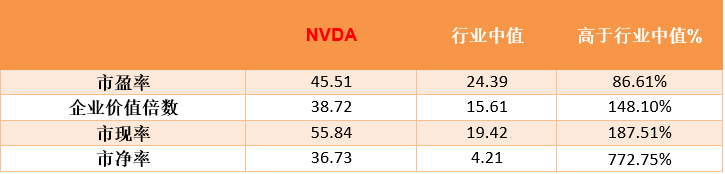

- 英伟达估值远高于同行

下表显示,英伟达的主要财务比率高于行业平均水平。

我们先来看最常用的市盈率(P/E)指标,该指标衡量的是市场愿意为上市公司每1美元利润支付的对价。英伟达的市盈率为45.51倍,表明投资者愿意为该股支付比行业平均水平(24.39倍)高得多的溢价。

- 如此高的市盈率反映了投资者对公司未来高速增长的憧憬,特别是在英伟达占据主导的人工智能和数据中心领域。与此同时,由于英伟达估值远高于同行,其所面临的达到或超过业绩预期的压力也更大。

其他财务指标的情况也是类似,高估值以及季报表现对股价的影响如下:

- 增长信心:高财务比率反映了市场认为英伟达是一家高成长型公司,特别是在数据中心和人工智能领域。如果最新财报和指引符合预期(即总营收达到385亿美元,2026年第一季度预测营收为400亿美元),那么将支持当前高估值的合理性,财报发布后股价涨幅或达到历史区间高端23%。

- 估值过高:主要财务比率显示英伟达可能被“高估”,这也加大了其持续超越预期的压力。如果财报表现令人失望,或者业绩指引较为保守,该股可能大幅下跌并引发科技类股回落。

此外,如果AMD等竞争对手或更高效的AI模型(如DeepSeek)引发更多关注,或者对中国的出口限制影响到英伟达的销售,那么该股高估值可能变得不可持续,从而对股价产生负面影响。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'